Vol.3

「パラダイムシフトを経て復活するグローバル音楽ビジネス、失速する?日本。~オンガクの明るい未来Part2~」

第3回では1-2回のまとめとしてスマホの登場によりコンテンツビジネス全体が大きくパラダイムシフトした中で5年で変わったこと、変わらないことをグローバルと国内の視点からまとめてみます。

スマホの登場は、日本では飽和状態に陥った通信キャリア、端末メーカーにとって救世主になるはずでした。しかしこの5年でOSはiOSとアンドロイドで占められいくつかの日本独自のOSの動きもありましたが停滞し、端末もサムソン、iPHONEに席捲され多くの国内メーカーは撤退あるいは縮小しました。ガラケーにおいて公式サイトでキャリア決済モデルとの組み合わせで、収益モデルを確立した大手プロバイダーは、アプリモデルに移行する中で、勝ち組ほどキャリア依存の呪縛から逃れられず、店頭端末抱き合わせ販売でリテイナー(継続契約者)を減らし、キイプレイヤーが通信キャリアからアップル、グーグルに移ったことを、中々受け入れられないまま、”これじゃ儲からんよ”と背を向け、グローバル競争で後塵を拝することになります。

音楽デジタル流通もLASTFMやPANDRAのネットラジオ創生期から、成長期(2006-8)まで着うたの成功に支えられ高見を決め込んでいる間に、スポティファイが北欧から登場し(2006)、米国ではPANDRAを脅かす程のオンデマンド・ストリーミングというパラダイムシフトを起し、DEEZER、RDIO、songzaといった新しい音楽プラットフォームもグローバルで着実にそのポジションを固めつつあります。

アマゾン、アップル、グーグル、マイクロソフトも音楽クラウドロッカーサービス(端末HDDを占有する大量の音楽ファイルをクラウド上に移行することにより、定額を払えば端末に依存せずにいつでもどこでも視聴が可能)からオンデマンドストリーミング定額サービスを次々と投入しています。アマゾン、アップル、グーグル、マイクロソフトはすでに日本でのビジネス基盤も盤石なので残るは、あとは日本でパラダイムシフトを起せる人材待ちという状態です。そんな中でグーグルとスポティファイでは経営層の移動が起こっています。

こうしたグローバルでの標準となってきたグローバル・オンデマンド・ストリーミングサービスは殆ど日本ではサービスインしていません。

日本でこういったサービスがロウンチできない理由は、次回に詳細を譲りますが、その前になぜグローバル化が叫ばれながら、日本音楽産業は市場が縮小する中、パラダイムシフトを起こせないのか?について考えてみます。

疑問1;音楽需要は減っていない。というレガシー音楽業界からのアゲインスト。

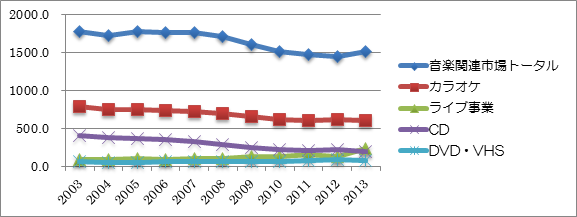

録音されたCDやDVDなどのフィジカル、PCやモバイルその他の音楽配信などのデジタル両方で2013年数字は明らかに減少している一方で、ライブイベントは大きな伸びを示しています。

日本音楽関連産業の市場変化(単位10億円 (C)TAKENAKAOFFICE)

日本音楽関連産業の市場変化(単位10億円 (C)TAKENAKAOFFICE)

音楽業界を拡大してみるとコンサートやライブ事業は確かに2013年大幅な伸びを示しています。カラオケも音楽ソフト同様停滞する中でトータルではライブ事業が全体を押し上げている格好です。

CD購入が握手権や投票権に

CD購入が握手権や投票権に

音楽ソフト売上上位を占めるのはAKB、嵐といったライブ、ファンクラブ、MD、メディア事業で大きな収益を得るアイドルグループです。そしてフィジカル(CD/DVD)の売上を支えるのも、こうしたアイドルグループの複数バージョンの新譜、握手券、投票権付きCDのコアファンの複数買いです。すなわち日本の音楽産業の全体の数字を支えるアーティストを抱えるプロダクション、レーベル、関係者に取って国内音楽需要は減るどころか、むしろ増えている(集中している)という実感が強いと思います。もちろんアイドルグループは別に日本だけのヒットメーカーではなく洋楽でももちろん大きな収益源ではあります。

しかし所謂洋楽にはエスタブリッシュアーティスト(レーベルを支える確立されたアーティスト)の新陳代謝も行われています。

アイドルは音楽収入だけでなく広告収入やTVや映画CMなどメディアからも莫大な収益を生み出します。TVメディアの衰退が叫ばれながらもまだまだTV視聴は日本では大きなメディアとしてのキャッシュフローがあることは変わりありません。そのためにわかりやすいアイドルやお笑いタレントは批判を浴びながらもますますメディア寡占を促します。

それ自体は自由資本主義のロジックから云えば悪い事ではありません。問題はバランスで音楽産業での収益が殆ど、そこでしか得られない状況になると、次世代アーティストやニッチな音楽を開発するリソース、コストが確保できない状況になります。この事は結局新しいアーティスト・音楽の新陳代謝を遅らせ、このことはモルヒネのように痛みを感じさせずに自らの躰を少しづつ蝕んでいきます。

新しいストリーミングサービスを始めても、トップアイドル楽曲の許諾が得られず、ランキングの上位楽曲が揃えられない、たかだか40億程度のマーケットにおいて高額なギャランティを払うことはPLを考えると本国の承認が得られず、結果オンデマンドサービスはいつまでたっても日本でロウンチしない、ロウンチしないから、ますますデジタル音楽市場は縮小するという負のスパイラルが現状でしょう。

この状況を変える解はビジネススクールで教えてくれる参入戦略とプレゼンテーションではありません。既存のトップアイドル楽曲確保にリソースとコストを割いて、結果限界集落の雑貨屋のように少し前に流行ったブランド商品を少量展示をしても状況はなにも変わりません。

“既存のアイドルシステムを破壊するようなパラダイムシフトを起すプラットフォームを創る”

“ランキング、アイドルから離れてライフスタイルの共感プラットフォームをつくる”

例えば、そこまで到達して、初めて日本はグローバルでのブランチでなく世界標準の革新の高みに登れると思います。

疑問2;音楽って無料でいくらでもきけるじゃん!ユーザーの本音

BMG時代、音楽配信創生期に配信ビジネスをスタートするにあたって、嫌というほどレコード会社の存在意義はアーティストを護り、育てることにあるということを叩きこまれました。そのためにCDは絶対に定価で販売しなくてはならない(再販価格維持制度)コンピレーションや再発はすべて権利者の許諾を要する(著作隣接権)配信はあくまでもプロモーション、配信は2週間後、違法コピー、ダウンロードはDRM(デジタル著作権管理)で護る。これらはすべて、売れるものだけでなく良質の音楽を世の中に送り出す利益を確保するという高邁なフィロソフィに意味づけられていました。(実際は既得権益を守るという、権益者保護が強く働いていたのも事実で、その後徐々に再販制度は緩められ、DRMは外され、著作隣接権の許諾も使いやすくなってきました)

それから20年、CDはレンタルで安く借りてリッピングから、違法ダウンロード、無料ストリーミング視聴を経て、今は無料アプリで聞く(違法ダウンロードの罪悪感なくアプリが勝手にストリーミング音源を集めてくれる)時代となりました。正直このユーザーの価値観の変化に対応できていないのが今のレーベルの状況です。

違法ダウンロードに関しては一罰百戒で訴追することも可能ですが、無料ストリーミングに関してはAPPストアへのクレーム申請のいたちごっごです。

APPストア音楽カテゴリー無料のランキング上位にはこうした無料視聴アプリが上位を占めています。個人的にはカタログ楽曲に関してユーザー無料視聴はデファクトにしても構わないと思いますが、当然プラットフォームやストアからは1ストリーミング単位で課金すべきものだと思っています。(著作物である以上PDでない限りそこから得られた利益は当然権利者に還元すべきという大原則は変えてはいけません)ユーザーから見れば違法性を感じさせずに無料視聴が出来ればそちらに流れるのはこれも経済原則としても必然です。

疑問3;スポティファイって何?(乖離する日米音楽ユーザー)

音楽とITのビジネス変革は2000年前後のITバブル位からグローバルに一気に派生しました。さらに遡れば1990年前後のインターネット創生期にすでにアップルは音楽に近い位置にあったのですが、当時の一般のネット環境はとてもCDをプレイヤーに入れてスタートボタンを押せば再生できるような利便性は担保されていませんでした。

2000年といえばまだブロードバンド環境も端末処理能力、ましてやモバイル環境などは今とは全く異なり、映像ダウンロードなどは事実上不可能だった時代です。その中で映像より情報量の少なく帯域を占有しない音楽がまず先行したのはある意味必然です。そして今、ストレスなく映像が再生できる環境にあって音楽がその相対的位置を落とすのもまた必然といえます。(ここにきて米国では音楽ストリーミング市場が映像ストリーミング市場に追いついて来たことは別の意味で興味深いことですが。)

日本がスマホビジネスモデルの試行錯誤の中にある2008年、スポティファイはサービスを開始します。このオンデマンドストリーミングサービス*は、日本同様NOKIAで世界を席捲した北欧で生まれました。3G先進国として世界を驚かせた日本、米国、英国から適等な距離感を有するという意味で、日本と北欧の市場環境は良く似ています。携帯端末(ハード)からゲームソフトで成功モデルを創出したところも類似しています。

米国はテクノロジーと巨大メディア、コンテンツ産業が同居し良い意味でも悪い意味でも群雄割拠が激しくデファクトに成得なければ短期で退場を強いられます。

一方で日本や北欧は距離感がある中で、国内での実験や、熟成期間が得られ、そこからグローバルに出られるというメリットもあります。北欧発の先端サービスがグローバル化に成功した要因はまた他の機会で述べたいと思います。

ここで話はブランド認知と関連づけて欧米の音楽サービスがどのくらい知られているか?あるいは知らせていくかを考えてみます。

例えば渋谷のスクランブル交差点で無作為にインタビューしてアップル・グーグル・アマゾンを知らない日本人は、ほぼ皆無ですが、スポティファイって何?というのが多くのターゲットとなるべき若者の認知の現状だと推測できます。昨年から日本支社を創設し、業界で騒がれているにも関わらず音楽IT ベンチャーのブランドは直接メリットがなければユーザーには浸透しません。

(BEATS,SPOTIFY,PANDRA,HULU,,,IT創業者にとっては、意味深い(時には哲学的な意味を含むネーミングもエンドユーザーにとっては、共通語に落とし込んで初めてユーザーの辞書ライブラリに記憶されます。アップルはネーミングにおいてシンプルかつ単純な意味で60億人にリーチするには素晴らしいネーミングです。)

この5年日本で起きた変化と世界で起きた変化のギャップ。

この5年音楽ソフトビジネスはグローバルで見ればデジタルへ移行し、1曲、1アルバムをCDやDVDといったパッケージメディアあるいは1曲、アルバム単位でダウンロードによってHDDに保存するといった物理的なユーザー所有型モデルから、HDDに音源を残さずクラウド上にアクセス権を担保し、端末に依存しない視聴権を月額・年間利用料で払う(定額視聴(サブスクリプションモデル)、あるいは広告と引き換えに無料で視聴する(広告無料モデル)というパラダイムシフトが起きました。音楽コンテンツそのものはユーザーにとっては放送と同じく無料化にどんどん近付き、収益の確保はライブやファンクラブMD事業で得るというバリューチェインにシフトしています。米国では定額制という収益モデルはケーブルTVが早くから普及していてユーザーに取って抵抗のない方法だったこともあります。日本もライブやファンクラブMD事業にアーティスト収益をシフトするというゴールは同じです。

しかしサブスクリプションサービスが育っていない日本では、オンデマンドでは大きな収益が見込めず、ヒット曲を持たないレコード会社の収益は先細りです。日本はCDを音源としてではなくグッズとしてファンに大量購入できる新しい付加価値を付けました。アイドルの投票権、握手券、複数バージョンの同時発売などでコアユーザーに1回に大量に購入してもらおうという戦略です。

オンデマンドサービスにも落とし穴があります。デジタルファイルなので理論的には在庫は無制限です。ダウンロードなど所有型サービスの場合は希少な音源を所有したいというフィジカルでは手に入らないニッチな楽曲にも需要がありました(ロングテール)

しかしオンデマンド×レコメンドでは25%の楽曲が視聴されていないというデータもあります。さらにアーティストサイドに取ってはストリーミングのロイヤリティはCD販売のそれよりは小さくなる傾向があり、かつての放送メディアのようにいつも似たような音楽しか聞こえてこないというリスクも抱えています。

それでもオンデマンドストリーミングやクラウドサービス自体はそれ自体を拒む事は出来ません。そこに背を向ければますますグローバルビジネスの機会を自ら閉ざす事にもなります。

音楽はもっともっと儲かるよ、クラウドストリーミング?まあ。欧米は欧米、日本は“我が道をいく”だよ。現在のコア音楽産業の本音はここらへんでしょう。さらに音楽ビジネスに取ってヒットが全てを救ってくれるという構図は、本質としては真理です。この直近の2014年下期は“アナ雪”が大きくカンフル剤になっています。今後も世界的ヒット曲が全体業績を下支えすることは、起こりえます。これは少々逆説的な言い方ですが、本来はメガヒットの再生産こそがメジャーレーベルのレゾンデートル(存在意義)であった訳でそこを離れてテクノロジーが音楽ビジネスを救うというのは本末転倒でしょう。

2010年前後、着うたから一向にテイクオフしない日本のデジタル市場に対してグローバルメジャーは、外部から新しい人材を多く登用しました。しかし彼らは同じようにこの業界の抗しがたい現実に突き当たっています。グローバル市場に対して日本市場特殊性のエクスキューズ、デジタルビジネスのカオス(混沌)がグローバルビジネスからますます日本の孤立を深めているように見えます。

このパラダイムシフトで必要なのはグローバルと日本の橋渡しをするインタプリタ―(仲介者)ではなく、ゲームルールチェンジャーです。

アーティストのために土下座もいとわず、手売りで地方営業を行い野宿をしてもソフトを売り込む。そうしたことを勝ちぬけた手練手管の業界プロがアイドルビジネスを支えています。ゲームを変えるためにはコアシステムとの共存も、自分の手を汚して改革しなくてはならず、これは非常に泥臭いビジネスです。メジャーレーベルのリストラの中で最初からエグゼクティブとして高額で迎えられ、こうした業界の慣例歴史を抱える業界システムに対して、彼らに既存勢力を変えることを求めるのは酷であるかも知れません。iTUNESのロウンチから、常に日本市場が欧米と周回遅れになるのは、日本の特殊事情というよりも、こうしたレガシーバリューとグローバルゲームチェンジャーを、仕切れるプロデューサー欠落が大きいでしょう。

小生の経験から言えば、例えば、ラグビーのルールを変えてサッカーのルールと組み合わせた新しいゲームを創れ、というようなミッションが求められています。パラダイムチェンジを行うには、まずはラグビーのルールを熟知し、キイになるコミッショナーと話を出来なくてはいけません。サッカー連盟の中で、ラグビーの話を永遠としていても、新しいゲームは創れません。特に日本の置かれた状況は、欧米で新しいゲームが始まっていて、すでにそこが大きく成長しつつある。欧米のマネージメントから見れば日本は何でグローバルシフトが進まないのか?というフラストが高まりますが、日本は相撲の文化もありゲームチェンジは難しい。そんな状況なのかも知れません。

さて次回(最終回)はオンデマンド・ストリーミングのパラダイムシフトの具体的な中身と日本でなぜ大きく成長できないのか?あるいは今後日本モデルとは?といったソフトビジネスから音楽業界全体の予測について見ることにします。

このまま日本は独自の道を歩み、縮小均衡、アイドル集中を加速させ、デジタルはグローバルの伸長に取り残されるのでしょうか?色々な本質的課題は残されていますが、実は北欧と同じく新しいグローバルスタンダードを創る道は意外なところに残されています。

ここに来てグローバル音楽ビジネスがまた大きく動いています。日本でも音楽業界再生についての議論が高まっていますが、アナログとデジタルを繋いできたこれまでの歴史と先人への尊敬をあくまでもベースに音楽のアカルイ未来を展望してみたいと思います。

それではまたお会いしましょう。ごきげんよう。さようなら。