「デジタルオーディオメディアの未来のカタチ」

2015の相次ぐサブスクリプションOTTは何をもたらしたか?2020に向けてどこへ行くのか?

みなさま、お久し振りです。

ほぼ1年ごとに音楽×テクノロジーについて書いてきましたが、しばらくお休みをしている間に昨年はAWA、LINE MUSIC、 APPLE MUSIC、GOOGLE PLAY MUSIC、amazon prime musicとSMOD(サブスクリプション音楽オンデマンド)がロウンチ。一方で、Netflixロウンチに前後してdTV、GYAOなどSVOD(サブスクリプションビデオオンデマンド)もリニューアルあるいはサービス強化で、サブスク・ストリーミングの話題には事欠かない一年でした。

そして今年に入ってからはテレビ朝日とサイバーエージェントAbema TV、さらにいよいよ今春?スポティファイもロウンチという噂も、、

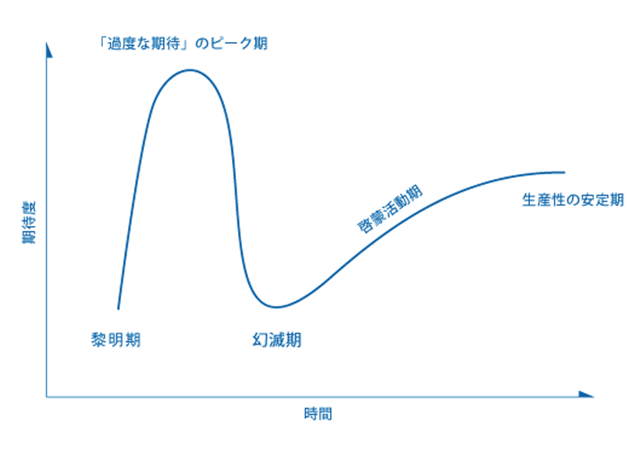

ハイプサイクル理論になぞらえれば、昨年はサブスク元年、OTT元年(ちなみに今年はVR元年だそうですが)といった、まさしく過度な期待にあふれ、それなりに大量の宣伝制作費が投下された1年でした。

©Gartner Japan, Ltd.

技術とサービスは常に期待が飽和すると、幻滅期に入るというのがハイプ理論ですが、今年に入ってからAbema TVがロウンチ、Abema TVはテレビ朝日のニュース制作力とリンクしたライブ中継が、震災や大きなニュースが連続するというタイミングもあり、大きな視聴数を獲得することが出来ました。

これからがさらに淘汰や統合を経て、どれが生き残るのか?あるいは全く新しいサービスが台頭するのかまさに戦国時代の様相を呈していますが、実は話はそう単純ではありません。

一見どれもオーディオ・ビデオストリーミングプラットフォームとして同様に扱われるのですが決してvsアップルではなく、似て非なるものなので、そのビジネスモデルは大きく異なっています。

コンテンツ供給サイドと視聴者から見ると、どのメディアに流すか?どれで見るかという選択の問題ですが、実はメディア自体は全く異なったモデルを採用しています。。

ここでサービスについて考察する前にデジタルメディアが抱えるいくつかの課題を整理しておきましょう。

*モバイルファースト×5G=電波輻輳問題とユーザー消費体力問題

昔JPOP(邦楽)のユーザーはティーンからM1、F1でした。しかし今若者はCDを聴かない、買わないというだけでなく、デジタル音楽市場をけん引したモバイルでもパケット定額問題でリッチコンテンツを聴こうとしません。

所謂パケ死といわれる月額通信料の壁を超えるために月何万円もの通信料を聴き放題、見放題サブスクにかけられないという問題です。

さらに実質ゼロ円の新機種買い替え、購入需要に総務省がまったをかけたために急速に高機能機種の販売は失速しています。このことは映像やオーディオ、VRなどリッチコンテンツを大量に流そうとするプラットフォーマー、コンテンツ供給サイドに取っては、テクノロジーの進化に対応したリッチコンテンツが電波輻輳と高機能端末の普及の低下に遮られ、流通コストが上がり、結果としてamazonのような視聴者に見かけ上通信料負担をかけない破壊的コンテンツ流通モデルの登場を待つしかありません。

日本でiPHONE市場として世界をリードしたのは実質ゼロ円の販売奨励金があったからで今後10万円超の端末代金を求められるユーザーは一気に減衰していきます。(もっとも10万円という販売価格自体が高すぎるという本質的な問題もありますが)

今LTE(4G)とWIFIが既存のマーケットで機能していますが、VR配信や4K映像配信をモバイルで使おうとすれば5Gあるいは新たな電波帯域を待たなければなりません。電波と端末が自由化されない限り、ここの市場とテクノロジーのかい離は非常にクリティカルな問題になります。

*無料か有料か?プライシング(価格)に対する消費行動

サブスク(月額モデル)とPPC(都度課金)、広告モデル(フリミアム、無料)

コンテンツ市場の収益モデルはフィジカルからデジタル移行でまず都度課金が先行しました。iTunesが日本やドイツを除く音楽業界を一変させたのは随分前のようですが実はまだ10年、それからクラウドが席巻するに合わせてローカル所有からロッカーサービスへ移行します。これは短命でした。そもそも数万曲をクラウドに移行させるのに莫大な時間をユーザーに課し、さらに一部データが変質するなど、オーディエンスからもアーティストからも評判は今ひとつ、そして結局、月額料金で聞き放題、見放題SMOD,SVODへ突入します。

ここでもうひとつ重要な問題のひとつにグローバル市場からみた日本の市場特殊性があります。

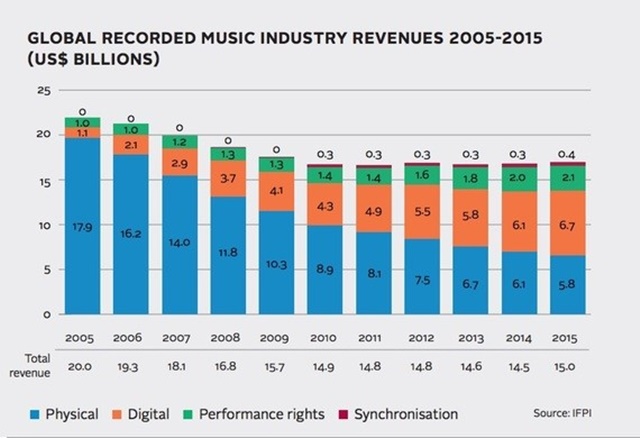

昨年グローバル音楽市場ではついにデジタル売上とフィジカル売上が逆転しました。

グローバル市場は主に北米市場、ヨーロッパ市場、アジアその他新興市場とわえられひとくくりにするのは危険ですが日本だけは明らかにいくつかの点で異なった市場を形成しています。

北米は国土が広大で自動車文化が大きくコンテンツ流通にも影響を及ぼしてきました。ラジオ局が膨大に分化され、さらにそのラジオ局はいち早くネットに変わりPANDRA,iHeartsという巨大なネット放送システムを構築しました。

一方でhulu, Netflixというレンタルビデオ、CATVも巨大なネット経済への移行を果たしました。

一方でヨーロッパはEUによってまず金融経済が自由化されましたが放送もEBUなど多言語、多民族集合体にも関わらず技術規格が統一され北米に対抗するメディアシステムを完結させました。携帯やゲームでITを主導した北欧がスポティファイやハイレゾ配信など新たなメディアコンテンツシステムを構築しています。

アジアに関しては大きな人口を擁する中国、インド、インドネシアなどが自らIT技術者を養成し、全体の底上げを図る中で視聴者市場としてもグローバル市場をけん引していこうとしています。

翻って日本では90年代後半imodeや3Gでモバイル×コンテンツ市場で世界の羨望を集めてからiTUNEが音楽コンテンツエコシステムをグローバルに展開する中でアップル、Google, FACEBOOK、amazonが先端IT,グローバル化で世界地図を塗りつぶす中で日本システムは見る影もありません。

それでもLINEや楽天などは比較的グローバルでは健闘しているとされていますが、日本のガラパゴス化はこうしたテクノロジーやエコシステムといった課題だけでなく、コンテンツサイドにもあります。

例えばAbema TV以前のサブスクリプションでは皆さんも感じてらっしゃる幾つかの疑問がありました。

・そもそも聞きたい曲、見たい映画、番組がない?

・聞き放題、見放題って、時間は限られているし、通信料も大変?

もともとサブスクリプションサービスとは地上波無料放送(広告モデル)に対して月額有料でプレミアコンテンツを提供するケーブルTVでスタートしたモデルです。

ここでオーディエンスの素朴な疑問は、

「同じコンテンツに対しての価格差はクオリティ(画質、音質)?利便性(マルチデバイスでどこでも聞ける、見れる)に対する対価?広告?」

といったものがあります。

オーディエンスを混乱させる要素としてクオリティは千差万別、例えば10年前の映像と音は今無料で聴かれているものと各段の差がありますが、今ハイレゾ、4Kとして視聴されているコンテンツも10年後になれば標準になります。音の良さ、画質の良さは明らかな差があれば消費者は対価を払いますが、ある意味通常のながら視聴コンテンツのクオリティはこれ以上高画質、音質化しても没入視聴しないとその差はあまりかんじられなくなるはずです。

*支払(決済)に関する感じ方

毎月必ず決済されるライフライン(水道、ガス、電気)はほとんどが自動引き落としかクレジット決済が可能です。そして通信に関しても基本回線料だけでなく、端末料金を毎月月額に含めコンテンツ料金もそこで一括決済ができます。月額300~1,000円位の購読視聴料はここに組み入れられることにより、実際の視聴者よりもはるかに多い購読者を集めることが可能でした。

ここにきて所謂レ点ビジネスと言われる携帯ショップで一緒にコンテンツサービスに加入させる方法が徐々に難しくなっていますが、MVNOやSIMフリーが普及してインセンティブ(特典)として無料視聴可能とすればユーザーからはサブスク料金は見えなくなりますが、視聴料金はサービス料金に含まれているのでコンテンツサプライヤーやプラットフォーマーからみれば同じです。

ただ制作者から見れば一括でプラットフォーマーが支払すると今まで制作に対しての対価が得られたのが視聴対価になると大幅に収入が減ってします。

初期のサブスクはそうしたアーティスト制作者側からの反対が多くありました。

*電波と有線;有限と無限リソース

モバイルは屋外でのリッチコンテンツ視聴も開放し、また端末自体が生活プラットフォームとしてコミュニケーション、ショッピング、メディア、コンテンツプレイヤー、レコーダー、ワークツールとして完結すると、視聴者サイドにもサッカーは大画面でなきゃ、映画は映画館でなくてはという従来の視聴者とは、別にすべてモバイルでOKという新しい視聴者が出現してきます。ネットは視聴者からみると通信許容量を超えると視聴が出来なくなりますが、コンテンツ供給サイドからすると免許放送ではないのでチャネルを無限に増やすことが可能です。

このことは広告業界にもパラダイムシフトを起こしました。

今まではとにかく大きなメディアの枠で認知してもらうことが第一義でそこからのコンバージョン、リーチをメディアで補完するのがマーケティング手法として王道でしたがかならずユーザーが毎日リーチするメディアとそのライフスタイルがデータとして把握できればマスメディアによらない広告リーチが達成できます。

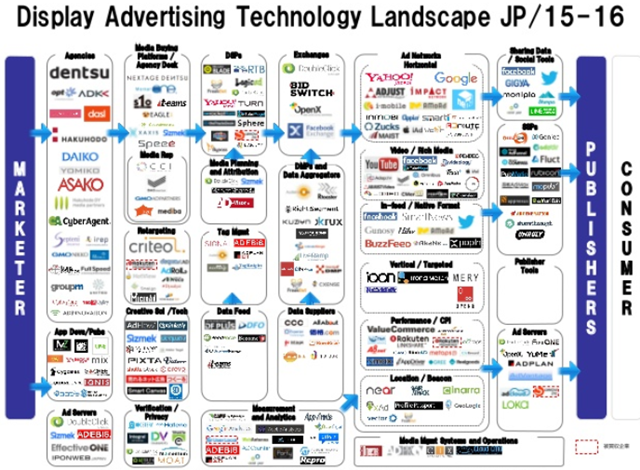

今は無限の広告在庫に対して自動的に顧客履歴をアップデートしてコンバージョンをあげるというプログラマティック広告テックの初期段階です。

©オージス総研

モバイルやデジタル端末の広告在庫とターゲティング広告配信、それに対しての広告フラウドや視聴質評価の問題は世界的にもまだ始まったばかりです。

広告エクスチェンジとは従来の広告ネットワークをさらに進めてパブリッシャーの持つ広告在庫をSAAS(自分のパソコン)でトレーディング(売り買い)できるようにしたもので、広告主が一定期間、その広告在庫の価値を分析して地域、属性、デバイス、時間などを指定して売買するマーケットプレイスです。

これを視聴者サイドから見ると今までは一番組に対しての広告は固定あるいはカテゴライズされていたものが、視聴する時間、場所、デバイスによって異なった広告が挿入されてきます。すでにスマホにおけるディスプレイ広告ではメディアやコンテンツと何の関連もないものが表示されたり、動画を見ていても見たくないバナーがオーバレイされてきたりしますが、これが今度はラジオ番組やTV番組の中でも起こってきます。これは単純に見かけ上の視聴率が高いところに大きなインプレッションを投下したい、広告主あるいは売りたいトレーダーがそこに集中するようにプログラムを組んでいるからで、もちろんメディア(パブリッシャー)サイドも広告主を選ぶ、逆のケースもありますがこれを突き詰めると結局は従来の純広告と変わらなくなるのでジレンマがあります。

ともかく露出を増やしたい、集中して安く広告を出したいニーズには広告エクスチェンジは向いていますが、ブランド管理を厳格にしたいハイエンド広告主には注意が必要です。

プログラマティック広告とは日本語では運用型と訳されることが多いのですが、その定義は微妙に違っています。多くは過去及び予測データに基づいてオークション形式で自動的(プログラマティック)にリアルタイムでターゲティング広告取引を行うプラットフォームを指しています。

その意味で先に述べた広告エクスチェンジの上位概念でもあります。つまり様々な広告を格納する広告サーバからの出広を顧客行動や履歴などのDMP(データマネジメントプラットフォーム)と広告買い付けのプラットフォームDSP(デマンドサイドプラットフォーム)そしてパブリッシャーサイドの広告の最適化を行うSSP(サプライサイドプラットフォーム),それをリアルタイムにオークション形式で売買するRTB(リアルタイムビッティング)これらをつなげることで実現するのがプログラマティックバイイングです。

現状では外資系ナショナルブランドを中心として広告テックに通じて、代理店を必要としないデジタルマーケティング市場が日本でも進化しつつあります。。

*モバイルはライフライン?エンタメのライブストリーミング問題

人間生きている中でライフラインを止めることはできません。電気、ガス、水道そして通信。いずれもクレジットあるいは自動引き落としでインフラさえ整えてしまえばストックサービスなので毎月一人数千円が世帯数分集金できます。

このライフラインサービスの唯一の担保はサービスを止めないことです。

というわけで放送事業は免許制で8秒放送が途切れる(停波)と放送事故で重大なペナルティを課せられます。

ここでややこしいのは、ライブストリーミングは放送と同じ形態、すなわち24時間放送と謳うと視聴者からすると放送と同じ認識があるのですが、ご存知のようにネットはトラフィックが集中すると伝送速度は低下しあるいは落ちます。

携帯電話を使ったオーディオ、映像サービスも当初はノイズや分断は日常的でしたが、昨年ロウンチしたSVOD、SMODは十分な環境を担保しているので大型TVにつないでも十分な視聴に耐えられます。モバイル環境を外で移動中に視聴する場合は当然、電波が途切れることで視聴困難が予想されますが、これもバッファー技術の進展により電波受信よりディレイは生じるものの番組が途中で途切れるという障害はほとんどなくなってきています。

サブスクオンデマンドは月額数百円〜千円を払うとそのプラットフォームのコンテンツを自由に視聴できるというモデルで、ライブ型ラジオやTV放送のように連続して番組を視聴できるものとポッドキャストやiTunesのようにコンテンツ一視聴に対して課金されるものが混在しています。

広告モデルはそこに広告を挿入することで無料あるいは広告制限をかけてオーディエンスの負担を減らすもので民放と同様のモデルです。

サブスクやPPC、広告モデル、フリミアムというのはすでにお分かりのようにこれは作り手の都合で、音楽映像コンテンツプラトフォームという大きく捉えると、ますます混在し、統合されていくものです。オーディエンスから見ればリビングに40インチのAVステーションがあって世界中の番組コンテンツにアクセスできれば、そしてシームレスにモバイルと繋がっていればそれで完結ですが、そうはなっていません。

デジタル放送になってデータ放送が追加されましたが、事実上ネットとは統合されていません。統合するためにSTBやスティックを介在させたり、別にコンバーターを必要としたり、、、

なぜ統合化が進まないのか?これも作り手の問題です。統合の意味するのは業界の淘汰、縮小です。家電、通信、IT別々に開発を進めることで今のサービスが成り立っています。Appleのように統合エコシステムが進むと液晶やチップでiPhone特需に走って結果企業自体がなくなってしまう。特に日本では強く刷り込まれています。

*結論:グローバルなサブスクOTTに対して一石を投じたAbemaTV、オリンピック2020に向かってのコンテンツエコシステムは?

直近でみるとオーディオはハイレゾ化が進みさらにサラウンドと組み合わせてハイエンドオーディオユーザーに向けたネットワーク配信が進化していきます。

これに4K映像が同期することでリビングシアターやプライベートコンサートホールといったライブ疑似体験がますます簡単に実現できるようになります。

こうしたAVシステムには簡便性と引き換えに再生システムに対して相応の投資が必要となり、このベクトルは富裕層とマスオーディエンスを当面かい離させていくものと思われます。

もう少し長期的にみるとモバイルデバイスのコストダウンが進み、電波コストも下がると並行して高画質高音質が標準化されると、5~10万の投資で今の100万くらいのハイエンド層のすそ野が一気に広がります。5~10万円の投資というのは普通に働けばOL、OBが娯楽費として支出できる金額になります。

2020東京オリンピックまでには1回何百万円を支出する中国富裕層がこのまま東京にくるとは思えないので、実はこうした日本のターゲティングはアジアや外国人観光客マーケティングにも有効です。

2020のデジタルエンタテインメントがどのようなシナリオでどこにあるのかは予測できませんが、もし開会式でAKBがオープニングで8KTVが外国製のものばかりだとすれば、、、そのシナリオはまた別の人に語ってもらうとしましょう。

ではまたどこかで、レポートを続けます。

(終わり)